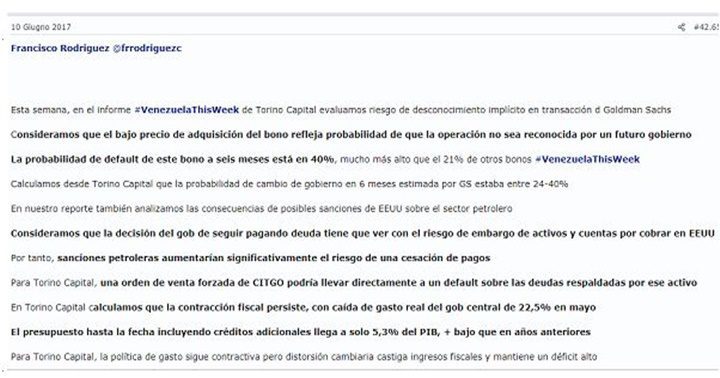

Afloran noticias sobre prácticas oscuras en torno a los bonos Venezolanos, particularmente aquellos con respaldo en PDVSA-Citgo y específicamente en cuanto a la intermediación financiera y aprovechamiento de “capitales comprometidos” [https://armando.info/torino-se-hizo-de-la-vista-gorda-con-samark-lopez/].

Torino capital, empresa radicada en Nueva York aparece señalada como empresa “intermediadora”. Figura un economista “Venezolano” de nombre Francisco Rodríguez quien tuvo nexos con Bank of America-Merryl Lynch Bank y quien luego en Julio’2016 es colocado como economista jefe de dicha firma [https://elestimulo.com/elinteres/francisco-rodriguez-es-el-nuevo-economista-jefe-de-torino-capital/], precisamente con el arribo de Trump al poder y en medio de expectativas de exacerbación de sanciones en contra de Venezuela.

En un intercambio privado de fecha Junio’2017, la exposición de F. Rodríguez [https://www.investireoggi.it/forums/threads/obbligazioni-venezuela-e-petroleos-de-venezuela.78893/page-4266], parece predecir un escenario de cesación de pago y convulsión política, cosa que en parte contradice lo expuesto en el documento publicado por Armando-Info. La razón podría estar ligada al interés particular de Torino Capital de crear entropía en el sistema, para abatir la percepción y reducir el valor de los bonos Venezolanos, para capitalizar luego ganancias basadas en esencia, en prácticas netamente especulativas.

Previo a Torino Capital, Rodríguez era el “Andean economist” con Bank of America Merrill Lynch, donde aparece ligado al “Andean Development Corporation and Center for International Development of Harvard University, Economic Growth in the Andean Region, junto a Ricardo Hausmann, quien a su vez está ligado íntimamente a Juan Guaido y Luisa Palacios, primera CEO de la junta usurpadora de Citgo.

Previo a su entrada a Citgo, Palacios era “Fellow en el Center on Global Enegy Policy, Head of Latin America at Medley Global Advisors (MGA)” en New York. Antes de MGA, Palacios estaba en Barclays Capital, donde al igual que F. Rodríguez, fungía como macro “strategist for the Andean Region at the Emerging Markets” [https://www.aporrea.org/energia/a280106.html]. Todos estos economistas eran parte de un mismo tinglado que convergía en la inteligencia económica en torno PDVSA y sus filiales.

La toma de Citgo:

Blackrock (NYSE:BLK) es una las mas grande empresas de capital especulativo de riesgo (hedge fund) con cerca de $9 trillones en activos y cuyas manos están metidas profundamente en Citgo. Entre sus principales tenedores (stakeholders) aparece Bank of America Corp [https://finance.yahoo.com/quote/BLK/Holders], empresa ligada a Rodríguez.

Blackrock a su vez posee intereses en al menos 3 de las 7 grandes; BP; Shell y ExxonMobil [https://www.yerepouni-news.com/2021/01/28/blackrock-is-turning-up-the-heat-on-oil-companies/]. C. Vecchio activista de voluntad popular, trabajó por largo periodo como abogado para ExxonMobil hasta su salida de Venezuela.

La historia se comienza a tejer con los traspiés de Ramírez, pero se afianza con la llegada del madurísmo, quien se vio obligado a arriesgar Citgo en medio de la súbita caída de los precios del crudo, a partir de mediados de 2014 en medio de un creciente e insostenible gasto publico producto de pésimas políticas económicas, vulgar corrupción y peor manejo de PDVSA.

Mientras las ganancias netas de PDVSA cedían, pasando de $9.413 millones en 2008 a $4.215 en 2012 y $886 millones en 2016, la revolución se iba quedando sin su arma principal; el poder de financiamiento del hambre y de su política de expansión regional sustentada en petrodólares. Asfixiado por el creciente gasto, el populismo, la inexistente productividad nacional, el desplome del barril y una PDVSA en decadencia desde antes de las sanciones, entre 2013 y 2016 el madurismo busca colocar el equivalente a $10.500 millones en oro físico.

Pero ello no resultaba suficiente para un sistema que se sostenía y aun se sostiene en la corrupción, el gasto, el clientelismo y el populismo. Es así como durante 2016 emiten los bonos PDVSA2020 colocando como garantía el 50.1% de los activos de Citgo sin el aval de la Asamblea Nacional. Luego colocan como garantía el restante 49% por un préstamo de unos $5.000 millones entregado por Rusia en 2018.

La complejidad de PDVSA holding y una economía en vías de sequía extrema, servían la mesa para dar el golpe de gracia, por la vía de sanciones y la presión política, impulsadas por Venezolanos, contra Venezuela, desde la oposición política y al mismo estilo del sabotaje petrolero de 2002; incluso con los mismos factores. Pero hay que reconocer que el mismo “madurismo” les facilitó el trabajo con su pésimo desempeño, mal manejo de la economía, las finanzas, la corrupción y el descontrol en PDVSA.

La mesa estaba servida incluso desde antes de las sanciones contra PDVSA, como si se tratase de un plan finamente estructurado. La trama que involucra los bonos Venezolanos y particularmente los Bonos2020 aparece llena de podredumbre, aunque nace de la ignorancia tanto del liderazgo de PDVSA como del propio gobierno de Maduro.

Estrangulados por la falta de liquidez promovida por la súbita caída del barril, se decide cubrir dicho deficit, tanto con la venta de oro físico, como con la emisión de bonos. La falta de respuesta de los mercados incluso ante la oferta de bonos Venezuela-Pdvsa por valor de $2.800 millones con vencimiento 2017, canjeados por otros con vencimiento 2020 pero con valor $3.370 millones, lleva al estado y PDVSA a ofrecer como colateral el 50.1% de las acciones de Citgo. Casi paralelamente el gobierno de Trump comienza a arreciar las sanciones, ya directamente en contra de PDVSA al congelar bienes y dineros del estado en bancos internacionales.

Hacia finales de Enero’2019 se autoproclama J. Guaido como presidente interino [https://www.bbc.com/mundo/noticias-america-latina-46982249], apareciendo seguidamente sanciones dirigidas ya directamente en contra de PDVSA para inmovilizarla, al congelar sus cuentas y luego su flujo comercial. La idea era propiciar impagos, insolventar al estado y crear ebullición social, lo cual aunque no prosperó, si aceleró el creciente daño que venia gestándose desde dentro de ella.

Una parte de los bonos’2020 en cuestión vencía hacia el cierre de Octubre’2019 por un monto de unos $913 millones. Citgo era entonces y es actualmente, una empresa protegida por una disposición de la OFAC. Pero el clan usurpador y sus allegados, se apresuraron a pagar a los tenedores-especuladores de dichos bonos, en medio del peor momento, ya que coexistía un ambiente de alto rendimiento aupado por expectativas de cambio de gobierno, impulsadas por el autonombramiento del hoy triste celebre Juan Guaido, obligando irresponsablemente a Citgo a seguir endeudándose, sin tener flujo de caja para enfrentar dichos compromisos, con el solo objetivo de llenar sus propias alforjas, la de sus allegados y la de aquellos que los secundaron en la toma de Citgo; la joya de la corona, y Monómeros.

Citgo 30 meses después:

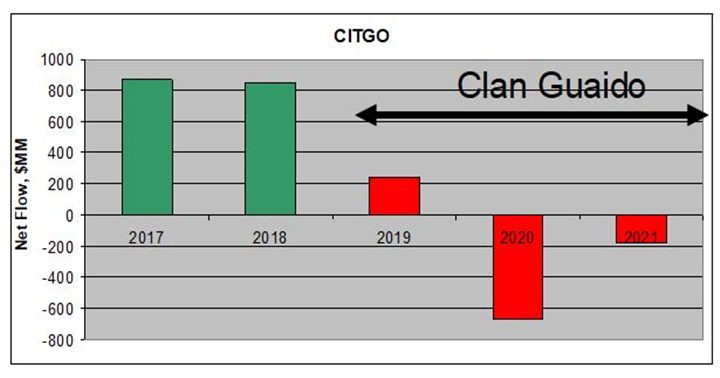

Han pasado algo más de 30 meses desde la usurpación de Citgo de parte de una “mitocracia” de comprobada incapacidad. La primera directiva fue finamente seleccionada no en base a sus conocimientos, sino en base a sus conexiones en el bajo mundo de la especulación financiera. Luego sobrevendrían sucesivas rotaciones, una vez cumplida la misión inicial de amarrarla a los capitales de riesgo, como en efecto sucedió.

En 30 meses esa mitocracia ha originado pérdidas sobre $1,452 millones, sin incluir las correspondientes al segundo trimestre de 2021 y al considerar el descenso en ingresos netos 2018-2019, el ciclo 2020 y Q1’2021.

Estamos a la espera de los resultados del segundo trimestre 2021, donde seguramente seguirán reportando pérdidas severas, ya que Horacio Medina, activista del sabotaje petrolero de 2002 que llevó PDVSA a perder sobre $20.000 millones, finalmente reconoce que Citgo necesita de los crudos Venezolanos para poder subsistir [https://twitter.com/einsteinmillan/status/1420028853536296964?s=11], cosa que nosotros advertimos desde Febrero’2019. Pero a ellos les cayó la locha en la cabeza 30 meses después [https://www.aporrea.org/energia/a280106.html].

El rendimiento de cuentas del parapeto ad-hoc fue verdadero espectáculo por demás dantesco y penoso, donde [https://twitter.com/einsteinmillan/status/1418593270440005632?s=11] prevaleció la lloradera y el ordeño de dineros, para ser dedicado a pagar litigios atizados por ellos mismos. Citgo es hoy una verdadera bomba de tiempo; una caja chica que alimenta muchas manos y muchos intereses y una corporación en sus últimos respiros.

La debacle de Citgo no es consecuencia natural de los mercados, sino consecuencia de la ineficiencia de esas directivas usurpadoras. No hay excusa que valga. No es cuestión de tiempo como inicialmente aseguraban. Tampoco es culpa de los de atrás ya que ha pasado suficiente tiempo para haber revertido cualquier daño.

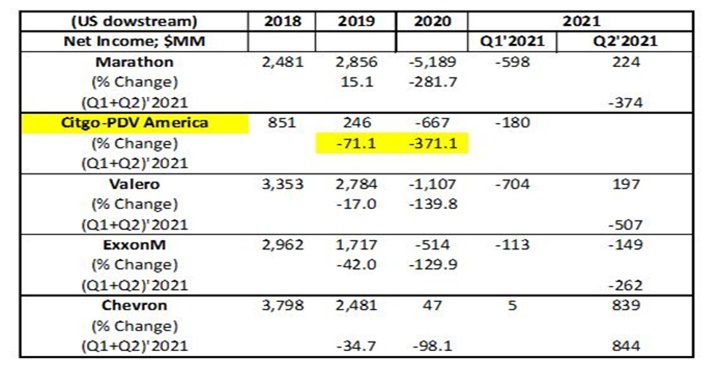

Tampoco es cuestión de mercado sino el resultado de una ineficiente directiva, ya que al comparar los porcentajes de cambio del ingreso neto de las principales corporaciones del area de refinación de crudo en suelo estadounidense, resalta Citgo como empresa que ha mostrado el peor desempeño desde 2019, con cifras que hasta cuadruplican aquellas perdidas de sus contrapartes durante el lapso de estancamiento de los mercados de 2020.

Los usurpadores ad-hoc sostienen que existen muchos intereses apostando a que se pierda Citgo, sin percibir que son ellos mismos y su entorno quienes recurrentemente negocian préstamos que no pueden honrar, con los mismos capitales de riesgo (hedge funds) con los que lidian, cosa que a pesar de los recurrentes malos augurios de ese entorno de “economistas de Harvard y Columbia”, no sucedía mientras tenia el respaldo del estado Venezolano.

Todo indica que podría existir una conexión directa entre ciertos activistas criollos del área financiera y otros que han puestos sus manos en Citgo luego de entrada la usurpación ad-hoc, con una eventual aceleración a ultranza de su deterioro operacional y financiero implementado desde adentro mismo, con miras a rendir a nuestra corporación en suelo estadounidense, a esos mismos capitales de riesgo con los que recurrente e irresponsablemente lidian.

Einstein Millán Arcia: Asesor Petróleo y Gas “Upstream”/Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979. Ha publicado y presentado en diversas revistas y conferencias internacionales más de 12 trabajos especializados en materia de Petróleo y Gas. Ha escrito más de 300 artículos de opinión y sido citado en materia de petróleo y gas en: spglobal.com, aporrea.org, NoticiasVenezuela.org, Plattsblog, Oilpro.com, las armas de coronel, Vanguardia de España, segurosybanca.com, The Slush Pit (Oklahoma Oil & Gas News), Energy Economist, Kaieteur-news & Stabroeknews Guyana, Sputnik-news y Los Ángeles Times.

@EinsteinMillan